|

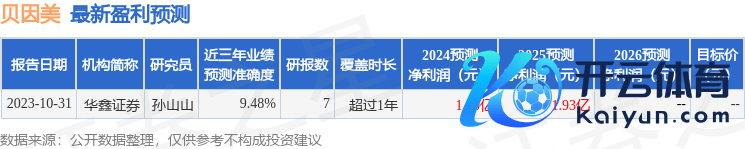

信达证券股份有限公司马铮近期对贝因好意思进行商讨并发布了商讨讲演《发达杰出行业,24年稳中求进》,本讲演对贝因好意思给出买入评级,刻下股价为3.05元。 贝因好意思(002570) 事件:公司公布2023年年报及2024年一季报。2023年,公司完了营收25.28亿元,同比+0.76%;完了归母净利润4745万元,同比+126.97%;完了扣非归母净利润1825万元,同比+108.58%。其中,23Q4公司完了营收6.12亿元,同比+2.06%;完了归母净利润-191万元,同比+99.13%;完了扣非归母净利润-307万元,同比+98.68%。24Q1,公司完了营收7.20亿元,同比+2.28%;完了归母净利润2207万元,同比+80.19%;完了扣非归母净利润1846万元,同比+364.72%。 点评: 23年发达杰出行业,利润大幅改善。2023年,婴配粉行业鸿沟同比减少双位数百分比。在此布景下,公司收入发达出色。分品类看,奶粉类、米粉类和其他类分手完了收入23.37亿元、4127万元和1.50亿元,同比+2.66%、+169.74%和-30.98%,奶粉收入增速大幅杰出行业。毛利端看,公司23年毛利率达47.07%,同比+1.19pct,主要系公司减少产物扣头、高毛利产物(爱加保护盖、可睿欣等)销售增长所致。用度端看,公司举座用度率保持相对踏实,重迭钞票减值失掉、信用减值损成仇交易外开销占比拟2022年昭着下落,公司举座归母净利润率完了转正,利润赢得大幅改善。 24Q1延续升势,利润发达出色。收入端看,公司24Q1收入延续客岁升势,同比+2.88%。利润端看,毛利率同比-0.28pct,发达相对踏实。销售用度率的下落(同比-0.77pct)重迭钞票减值损成仇信用减值失掉占比的下落使得归母净利润率擢升1.32pct,归母净利润大幅增长80.19%。 行业及竞争神志有望改善,公司不竭肃肃筹备。行业层面看,客岁成婚东说念主数开动回升,达768万对,同比+12.36%。谈判到本年是龙年,咱们预测树立东说念主口数有望回升。竞争神志上看,2023年2月,婴配粉新国标崇拜颁布,愈加严格的注册制已开动出清中小企业,头部企业吞并度擢升昭着。公司层面看,凭借研发端不断推出新品、处罚端全产业链布局、品牌端加强构建母婴生态圈、渠说念端打造数智化新零卖平台,公司正不断加强其在各个维度的竞争力,完了不竭肃肃筹备。 盈利预测与投资评级:环境改善重迭肃肃筹备,本年功绩有望不竭擢升。如上所述,本年婴配粉行业在需求及竞争神志层面均有望迎来边缘改善,重迭公司不竭肃肃筹备,把捏婴幼儿、儿童及成东说念主全生命周期产物机遇,本年功绩有望迎来不竭擢升。咱们预测公司2024-2026年EPS为0.09/0.11/0.14元,保管对公司的“买入”评级。 风险身分:食物安全问题,行业竞争加重 本站数据中心把柄近三年发布的研报数据诡计,华鑫证券孙山山商讨员团队对该股商讨较为深化,近三年预测准确度均值为9.48%,其预测2024年度包摄净利润为盈利1.4亿,把柄现价换算的预测PE为23.46。 最新盈利预测明细如下:

以上本色由本站把柄公开信息整理,由算法生成(网信算备310104345710301240019号),与本耸态度无关,如数据存在问题请关联咱们。本文为数据整理,不合您组成任何投资提议九游会J9·(china)官方网站-真人游戏第一品牌,投资有风险,请严慎有打算。 |