|

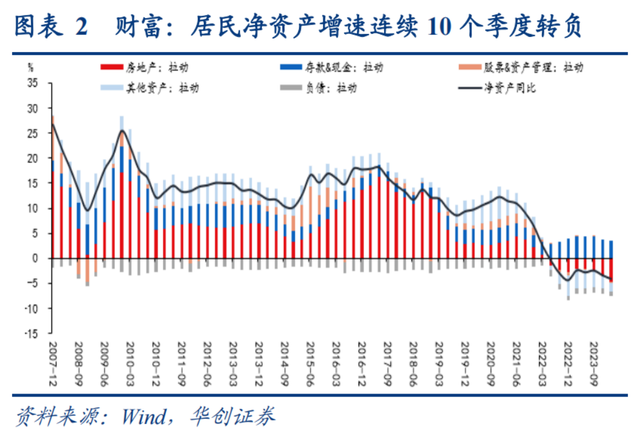

年底了九游会J9·(china)官方网站-真人游戏第一品牌,有必要对一年的经济运势、策略等等作念个追念。 其实就算到了今天,许多东谈主还对脚下国内的宏不雅问题看不太清,咱们就来瞩主义拆解一下国内经济近况,从现存问题、处置见识,和畴昔走势三个方面进行分析。 1 此刻,咱们经济的主要问题是什么? 这一轮国内经济下行,起于2021年下半年,抓续到今天,还是整整三年。 是以到此刻,经济的中枢问题,其实还是推广成三大负向螺旋的访佛下行。 这三大负向螺旋,相互交汇、相互影响,起到了很强的共忻悦用。 第一负向螺旋:经济下行+预期走弱,导致社会钞票加重缩水。 刘副总理说过,中国的家庭钞票,有60%是绑定在房地产上的,这和好意思国60%的家庭钞票绑定在股市身上偶合违反。 可是往常几年,国内楼市和股市同频下行,导致国内住户净资产还是鸠集10个季度为负增长。 与之相对应的是,房企净资产还是鸠集3年负增长,房企新开工面积还是有统计以来最低,甚而低于18年前的2006年。

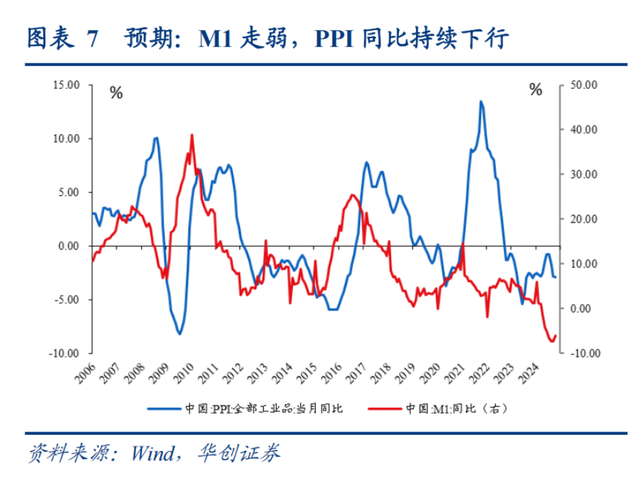

说来说去,住户净资产折损,依然是最中枢的问题,是悉数问题的根问题。 一切其他问题、浮滥、投资、CPI、PPI等等都是在这个问题上的延展。 第二负向螺旋:经济下行+钞票缩水,又加重预期走弱。 粗莽点说,等于信心负向螺旋。 这个负向,是上头第一负向的遵守,它进一步带来的是, CPI一齐走低,反馈住户预期抓续走弱 PPI一齐走低,反馈企业预期抓续走弱 M1大幅走低,反馈社会合座预期抓续走弱 股市不休震憾下行,反馈本钱预期抓续走弱

M1是社会手顶用来投资和浮滥的货币总和,随时可拿来用,随时恭候契机脱手。 是以,是社会信心的最平直反应。当信心不实时,就会将这些手边的资金进行定存三年五年吃储蓄利息,大约买永恒国债。 总之,等于怎样安全怎样来。 PPI是浮滥的前置,当企业预期强,就会加大出产,会带动加大采购,上游材料需求就重生,价钱就会贵,PPI就会走高。 反之,企业预期越弱,采购越少,材料价钱就会越低廉,等于PPI一齐走低。 是以,M1是社会信心的反应;PPI则是企业骨子在怎样作念。 第三负向螺旋:钞票缩水+预期走弱,又加重经济下行。 第一负向螺旋+第二负向螺旋,导致了第三负向螺旋。 最终三个负向螺旋相互影响、相互交汇,加快了经济下行。 直白说,浮滥怨恨,影响社零大幅度下滑;投资怨恨,影响地方财政大幅度下滑;社会储蓄大增,导致货币千里淀、活力不及,无法带动经济增长。

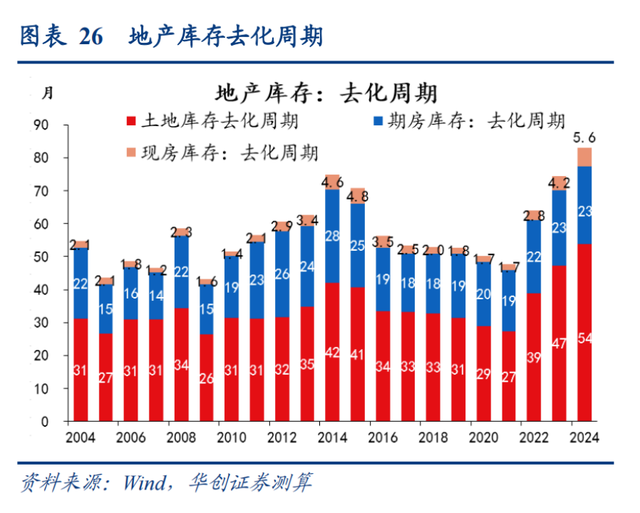

追念一下等于,当这三个负向螺旋形成共振,就酿成了制约效应。 经济下行→钞票缩水→预期不及→经济更下行→钞票加大缩水→预期愈加不及…… 是以,这三个负向螺旋等于咱们现在最主要的问题。 2 那么,从策略角度讲,如那里置这些问题呢? 从现存策略梳理,救市策略的中枢指向是定点排雷,收拢中枢要道,一个个破解,是以咱们会看到: 第一、针对房价——止跌回稳。 这一次地产救市和2015年雷同,策略中枢都在于去库存。 2015年选定的见识是加价去库存,终末量价都升,拉动了经济增长了5年傍边。终末房地产占GDP的比重,也从2014年的13%,高涨到2018年的14.5%。 可是这一次,这个见识不论用了,因为住户杠杆还是加到了64%傍边。 是以,这一次的中枢载体,是财政。 具体见识为:已售未寄托(保交楼)+未开工地盘(地盘收储)+已开工未销售(商品房收储),三者同步进行。 这其中,不含保交楼面积,按照已拍地、未出售的合座库存来算,国内楼市的合座库存有56亿浅近米。 终止看,纯地盘库存36.6亿平,期房15.8亿平,现房3.8亿平。

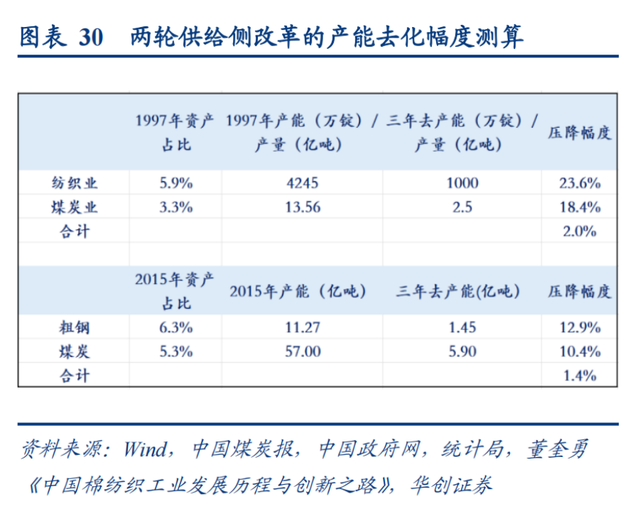

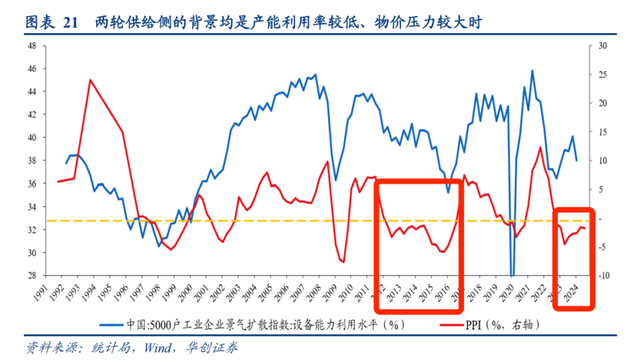

上一次是2016年10月运转调控,房住不炒,预示着上一轮去库存截至。 是以,按照2016年10月的库存数据为准,要达到这个圭臬,需要的资金额度是:1.4万亿(现房消化)、4.3万亿(现房+期房合座消化)。 第二、针对PPI——加大去产能。 上一波PPI抓续负增长,是2012年到2016年,长达四年,历时也最长。 终末的策略决议是,供给侧改造。

这亦然2015年东谈主民日报连发五篇巨擘东谈主士访谈的由来。从此之后,重兴旗饱读的三去一降一补指令就运转了。 那一次去产能,煤炭和钢铁成为去产能重心。说白了等于硬淘汰。 而本轮PPI负增长是从2022年10月运转,还是满两年。

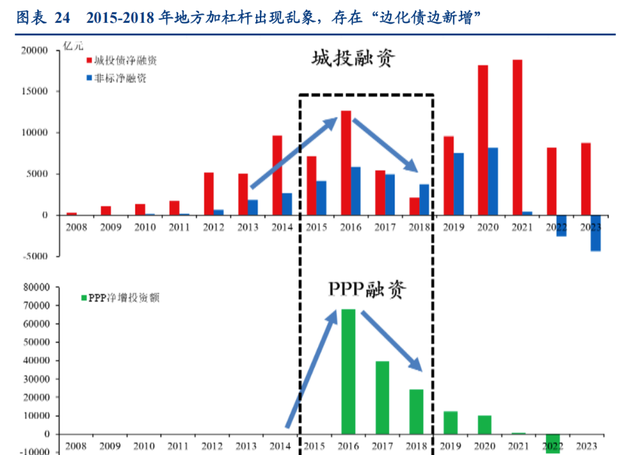

本次去产能,依然针对高能效、顽劣效的工业品,也等于所谓产能满盈重灾地。 从2022到2024年,策略层连出三大指向性文献,通过淘汰过期,擢升进入圭臬,进行硬压缩。 这极少,我会写一篇专稿,拆解国内产能周期和产能满盈。 第三、针对地方化债,财政不竭托底。 上一轮化解地方债,是2015年到2018年,4年内财政部共插足12.2万亿。 这亦然迄今为止国内最大的一轮化债安排。 但上一轮化债,有一个权贵的缺点,等于财政顺序莫得制约。 这就导致了一种遵守是,终末导致一边化债,一边加杠杆。 最终,大批的表内欠债,转变到了表外。 统计数据袒露,单单是城投债的额度,在2022年就堆积了高达65万亿。

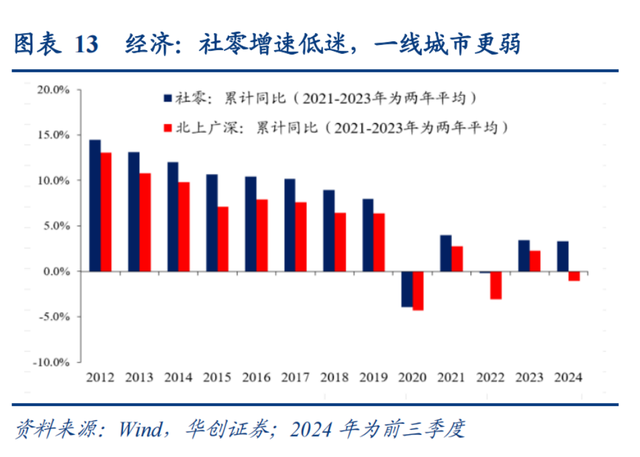

这些欠债,在两年前际遇了疫情,访佛经济下行,和房产危境。终末导致轮回断裂,风险逐渐浮出水面,导致了脚下的第二波化债。 本次亦然12万亿的化债额度。 但和上一次不同的是,此次财政顺序相配严格,财政部长的原话是,零容忍、隐形债务新增全部查处全部、问责全部。 追念一下,以善策略等于本次策略等于的基本想路框架。 房地产和地方债,都还是在近两个月内下达实现。 瞻望下个月最进击的中央经济会议,也仅仅在这个框架基础上作念补充和强化。 这也将成为来岁经济策略的基本框架。 3 以下几个信号,不错行为念咱们判断经济是否好转的信号。 说别的太复杂,全球也不一定感趣味,是以,只需要柔软几个中枢信号就不错了。 第一个等于M1增速。 所谓的救市,等于通过策略刺激,引发市场活力,最终让处在市场最终局的浮滥和投资擢升。 在这个传导链条中,M1是其中的裂缝法式。 是以,M1的增速至极进击。 上个月,也等于10月份,M1的增速是-6.1%,这是经济不竭颓败的最平直怡悦。 M1=M0+单元活期入款,也不错融会为社会=上手边随时可用的流动资金的总和。 浅陋融会等于,社会信心强,M1就会增多。因为社会需要投资、需要浮滥等等,不论需若是啥,但都需要大批的随时可用资金。 但如果信心弱,就会定存、买永恒国债,怎样安全怎样来。 是以,M1的变动不错作为容易融会的一个很进击的信号。 第二个等于社零增速。 社零的全称是社会浮滥品零卖总和。 它反馈的社会合座浮滥近况。 往小了说,你买杯奶茶、抖音看直播买个化妆品、市集买件一稔;往大了说,你买个房、买个车,这些都是司帐入到社零的统计场所中。 前三个季度,国内社零增速独一3.3%,低于GDP的增速。这意味着合座社会浮滥需求处于很低的景况。 直白点说,悉数这个词社会都处在低空想的景况。 咱们也就不错凭据此判断经济终局活力依然不及。 是以,社零增速等于咱们不雅察社会浮滥活力的进击场所。 4 终末再追念一下。 永恒看,因为刺激经济和转型经济的具体需求,咱们将处在一个永恒的低利率,和永恒的宽财政环境中。 中期看,国内对楼市、股市、产业的基本救市框架还是笃定。 短期看,因为好意思国大选,导致好意思元资产进一步走强,是以,下一步咱们将再行堕入保房价,照旧保汇率的两难遴荐中。但很彰着,下一步房价更进击,汇率将刻意贬值。 不错笃定的是,国内资产在畴昔四五年九游会J9·(china)官方网站-真人游戏第一品牌,都将处在一个低收益景况。 |